【干货】2026年风机产业链全景梳理及区域热力地图

我国风机产业链分为上游原材料以及关键零部件、中游风机整机及运维以及下游风机应用。上游风机关键原材料包括钢材、密封材料、绝缘材料等,关键零部件包括电机、轴承、阀门、叶轮等;中游风机厂商包括风机集成商与运维商;风机产品下游应用领域广阔,最重要的包含冶金、石化、电力、建筑、环保等领域。

从中国风机产业链参与企业来看,上游零部件企业包括首钢股份华菱钢铁日月股份等;中游风机厂商包括金通灵、陕鼓动力、南风股份等;风机产品下游应用领域广阔,对应企业范围较广,包括中国中冶南钢股份、石化有服等。

从风机制造企业区域分布上看,根据企查查统计数据,截至2026年3月24日,风机、风扇制造业(国标代码:C3462)登记状态为“存续/在业”的企业有6776家。其中,山东省分布的风机制造公司数最多,达1730家,占比全国25.5%;浙江和广东省内风机制造公司数分别为占比1249家和926家,占比全国18.4%和13.7%。这三个沿海省份是我国制造业强省,反映东部沿海地区在风机产品生产商具备显著优势。河北、河南、湖北、陕西中部处于第二竞争梯队;西北、东北、西南边疆地区风机制造企业分布较少。

有突出贡献的公司引领区域发展,从中国的风机行业龙头企业分布上看,主要在辽宁、山东、江苏、浙江、上海、广东、重庆、陕西等省市。例如,大通宝富、金通灵位于江苏,沈鼓集团位于辽宁,陕鼓动力位于陕西。

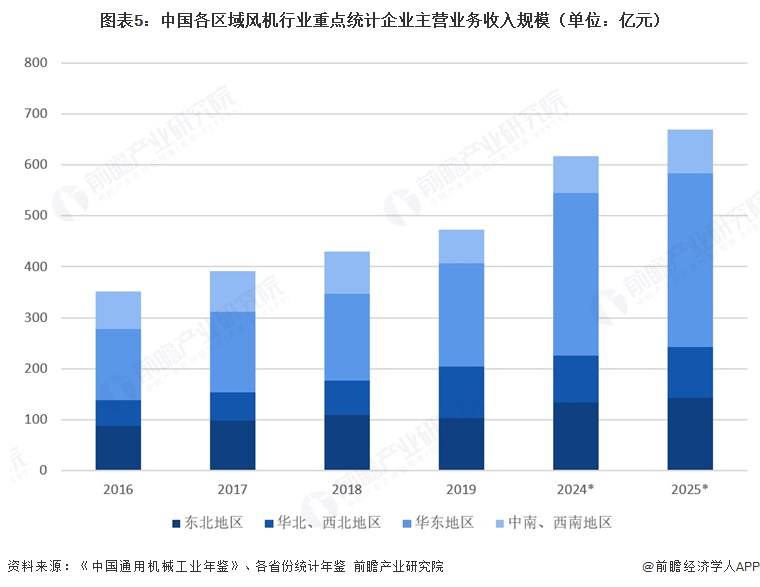

从产值上看,中国风机产业大多分布在在华东地区。根据《中国通用机械工业年鉴》披露信息,2019年华东地区风机行业企业主要经营业务收入达203.15亿元,且呈快速增长趋势,占比全国份额从2016年的14.1%增至2019年的20.5%,初步核算2025年销售总规模达340.54亿元,全国占比进一步增至50.9%。

华北、西北地区近十年风机行业企业主要经营业务收入规模先升后降,从2016年的51.32亿元快速增至2019年的100.44亿元,尽管河北、北京等地区的通用机械制造业近五年增长较快,但由于河南、湖北等地区近期通用机械制造业经历较严重的下滑,初步核算2025年华北、西北地区风机行业企业主要经营业务收入99.19亿元,占比全国14.8%。

注:2020年起《中国通用机械工业年鉴》未再披露各地区风机行业企业主要经营业务收入数据,2024-2025年数据是根据近年来辽宁、河南、湖北、河北、北京、甘肃、浙江、上海、湖南、四川等省份的通用设备制造业规模以上工业公司营收变化测算得到。

更多本行业研究分析详见前瞻产业研究院《中国风机行业发展前途与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对风机行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来风机行业发展轨迹及实践经验,对风机行业未来的发展前途做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2026:《2026年中国风机行业全景图谱》(附市场现状和发展趋势等)

2026年中国风机行业出口分析:出口规模稳步扩张,海外成风机企业利润高地

鹭岛启航 智汇湾区!厦门临空经济片区“人工智能+”投资机遇分享会在深圳成功举行

上一篇: 老撾風機行業投資可行性調研專題報告

下一篇: 送去“及时雨” 组团解难题